日本での開催は24 年ぶりとなるITIA(International Tungsten IndustryAssociation)の第36 回年次総会が10

月16 日~ 19 日に大阪にて開催されます。2019 年のStresa(イタリア)での開催以降、Web での開催となってましたが、昨年Brussels(ベルギー)で3

年ぶりに対面での開催。ただし、中国はコロナ対策の真っただ中であったため、中国からの参加者はなく、普段のITIA の雰囲気はありませんでした。今回の大阪では中国からの参加者も多数参加予定、関係者含め250

名前後の参加となる見込みです。久しぶりに活気あるITIA となると期待しています。

24 年ぶりの日本での開催にあたり、ITIA 事務局から毎年弊社にて行っている日本市場の動向報告講演とは別に日本のタングステン産業の歴史などを講演して欲しいとの依頼があり、「日本のタングステン産業~過去・現在・未来~」という題目にて講演させて頂くことになりました。講演資料作成にあたり、戦前、1950

~1970 年代などの古い資料に目を通すことになり、多くの驚きの情報・記録・統計などありましたので、紹介させて頂きます。

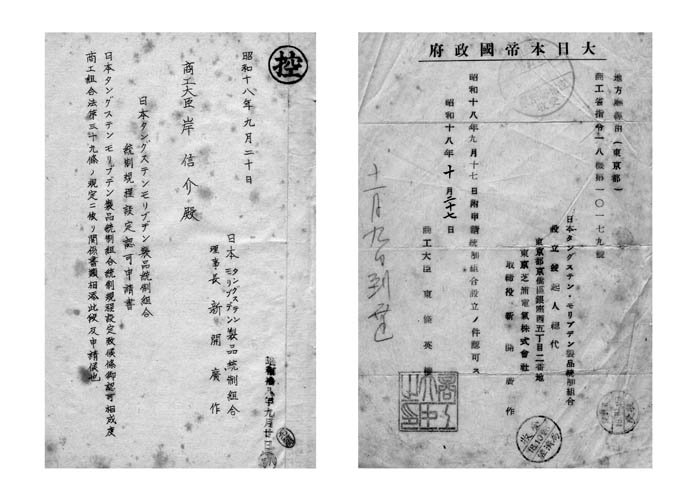

① タングステン・モリブデン工業会設立は昭和18 年、今年で設立80 周年!

日本のタングステン産業の「過去」を調べるにあたり、タングステン・モリブデン工業会黒金専務理事に相談しましたところ、快く工業会所蔵の各社の社史、工業会の過去の記念誌などを見せて頂きました。創立10

年誌(1953 年)、25 周年誌(1968 年)、40 周年誌(1984 年)、50 周年誌(1993年)などの貴重な資料です。一番新しい50

周年誌でも既に30 年前の発刊ですが、当時の状況また課題など現在にも繋がる内容で非常に興味深いものでした。また、タングステン・モリブデンモリ工業会の設立は昭和18

年9 月10 日。今年で80 周年です。日本タングステン・モリブデン製品工業統制組合として発足。設立時の申請書は当時の商工大臣だった岸信介宛であり、許可書には当時の商工大臣だった東条英機の印がありました。

② 日本には過去50 ものタングステン鉱山が存在!

日本のタングステン鉱山の歴史は明治末期、1900 年代に入ってから始まります。かつて「黄金の国ジパング」と言われただけあり、日本は16 ~ 17 年世紀には世界有数の金・銀 の産出国。その他、銅・錫・鉛などの鉱山も多数ありました。ただ、当時はタングステンの存在は知られておらず、ずりとして廃棄されていました。1900 年代に入り、ドイツ商人によりタングステンの価値を認識、タングステンの採掘・選鉱が始まります。世は第一次世界大戦前夜、大半が軍需用途でドイツに輸出されましたが、国内でのタングステン電球生産開始(1909年)など日本のタングステン産業も産声を上げ始め、徐々に国内向けにシフトしていきました。第二次世界大戦中には精鉱生産量は拡大、現物ベースで年間1,000 ~ 1,200t(推定WO3 量は650 ~ 800t)生産してましたが、敗戦により生産量は大きく落ち込みました。その後、日本の製造業の復興・発展に伴い、1951 年から精鉱生産量も増加。最盛期の1972

年には現物ベースで1,600t 弱(推定WO3 量は1,100t)生産しました。ただし、1980 年以降はタングステン相場の下落、プラザ合意による急激な円高、更には中国から安価なAPT の供給もあり、多くの鉱山が閉山。北は岩手から南は鹿児島・屋久島まで50

近い鉱山が存在していましたが、1993 年を最後に日本のタングステン精鉱生産は終焉を迎えることになります。

③ 本邦初のAPT 輸入は1975 年、韓国KTMC 社から!

現在、日本におけるAPT/YTO の供給では中国が圧倒的なシェアを保有していますが、この状況になったのは1980 年代半ばからです。更に驚きましたが、1974

年まで日本のAPT 自給率は100% でした。国内鉱山から1,000 ~ 1,500t/ 年(現物ベース)、韓国・東南アジア・ポルトガル・ペルー、豪州他世界中のタングステン鉱山からの輸入精鉱が2,000

~ 3,000t/ 年(同)、それらに若干のリサイクルなども加え、国内で使用されるAPT 全量を国産で賄ってました。その状況から現在に通じるターニングポイントが1975

年の韓国KTMC 社からのAPT 輸入14.4t、これが日本で初めてのAPT 輸入です。その後、1979 年に中国から3t、評価目的の輸入があり、翌年以降100t

前後で中国からのAPT 輸入は推移しましたが、1984 年には597t となり韓国からの289tを追い越し、中国がAPT 輸入量で首位となりました。1986

年1,169t、1988 年2,293t、1991 年3,299t、1995 年6,448t と中国が日本のAPT 供給国として圧倒的な立場を占めるようになり、40

年近く経った今もこの状況が続いています。

2001 年以降は中国のEL 制度、日本の窒素規制強化などの影響によりAPT に代わり、YTO が輸入原料の中心となります。YTO になっても中国が圧倒的なシェアを持つことは変わりませんでしたが、ここ数年は米国やベトナムからの輸入も増えてきました。国内でのリサイクル能力の増強もあり、以前に比べAPT/YTO

など原料面での中国依存度はかなり縮小しています。

国産精鉱と輸入精鉱で必要なAPT の全量を国内で生産していた時代、中国のAPT/YTO のシェアが100% 近かった時代、そして今まさに次の時代への移行期を迎えています。この先、10

年後どうなっているか?は今の延長線だけでなく、今誰も想像できないような状況が待っているのかもしれません。日本のタングステン鉱山の歴史が始まって約120

年、最後の精鉱生産から30 年。もしかしたら、数十年後には再度、日本国内の鉱山が日本のタングステン産業への原料供給の一翼を担っているのかもしれません。あるいは日本が海外の鉱山を保有しているかもしれません。今回、日本のタングステン産業の歴史を調べて、感じたことは必ずしも今の状態が絶対でも未来永劫続くものではないということです。変化には痛みが伴いますが、チャンスの到来とも言えます。タングステン・モリブデン工業会の100

周年誌(?)の発刊が楽しみです。 |